✔ Ставки по банковским вкладам упали до исторического минимума. Что делать с деньгами? - «Новости Дня»

ПОХОЖИЕ

Доходность депозитов все ниже и это не предел: средства некуда размещать. Но банкиры не ждут оттока средств с вкладов физлиц: полноценной альтернативы им по-прежнему нет.

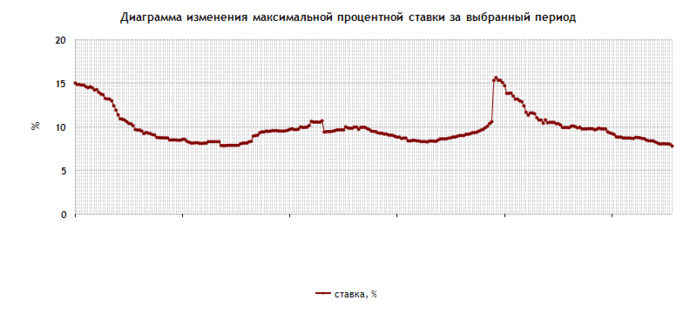

Средняя максимальная ставка по депозитам в 10 крупнейших российских банках снизилась до 7,798%, свидетельствуют данные Центробанка. Это исторический минимум за все время наблюдений, то есть с 2009 г.: в июне 2011 г. уровень ставок опускался до 7,85%. В начале 2009 и 2015 гг. средние ставки превышали 15% годовых.

Этот показатель ЦБ рассчитывает на основе процентных ставок по вкладам в рублях у 10 банков, привлекающих наибольший объем депозитов физлиц. Сюда входят Сбербанк, ВТБ24, ВТБ, Райффайзенбанк, Газпромбанк, Бинбанк, Альфа-банк, «Открытие», Промсвязьбанк и Россельхозбанк.

График: Центробанк

Регулятор рекомендует банкам не превышать среднюю максимальную ставку более чем на 3,5 п.п. Но желающих нет: депозиты физлиц — один из самых дорогих источников фондирования, и банкам не нужен рост вкладов, потому что их некуда размещать, сказал «Ведомостям» управляющий партнер Национального рейтингового агентства Павел Самиев. По его словам, средняя максимальная ставка может приблизиться к инфляции — 4,3-4,5%, хотя между ними всегда была существенная разница. В таком случае гражданам будет бессмысленно хранить деньги на вкладах, чтобы они не обесценивались.

Вслед за депозитными ставками снизятся и кредитные, ожидает Дмитрий Лепетиков, начальник управления маркетинговой стратегии и исследований банка ВТБ24.

«Наш прогноз — это сохранение общей тенденции снижения ставок по вкладам физических лиц в банковском секторе. Мы ожидаем снижения ставок на рынке в ближайшее время, в том числе и по валютным вкладам, поскольку наблюдается избыток валютной ликвидности. Сегодня мы советуем отдать предпочтение рублевым вкладам. При рекордно низком уровне инфляции они позволяют получить доход, в том числе в реальном выражении», — говорит он.

Полноценной альтернативы банковских вкладам сейчас по-прежнему нет, сказал независимый аналитик Григорий Вахитов. Основная денежная масса депозитов принадлежит состоятельным людям, но инвестициями в недвижимость они уже насытились, а денежные инструменты фондового рынка вроде облигаций большим спросом не пользуются.

«Фактически у вкладчиков два пути: оставить все средства на депозитах или начинать заниматься бизнесом. Но в нынешних условиях, сколько я ни общался с людьми, никто не знает, чем заниматься, чтобы получить относительно быстрые дивиденды. Остаются облигации и другие вложения в ценные бумаги, но к ним люди обращаются в последнюю очередь. Во время девальвации рубля был большой наплыв желающих торговать валютой, хотя к тому времени это было уже поздно. Но сейчас даже среди бизнесменов очень мало тех, кто разбирается в денежных инструментах фондового рынка», — говорит г-н Вахитов.

Несмотря на снижение ставок, 85% денег останется в банках, а остальные 15% будут как-то перераспределяться, прогнозирует он. Не смогут стать полноценной альтернативой и анонсированные недавно «народные» облигации федерального займа: из-за высоких комиссий банку-агенту при покупке их доходность может уменьшиться на 1,5% при сумме операции до 50 тыс. руб., на 1% — при 50-300 тыс. руб. и на 0,5% — свыше 300 тыс. руб. Поэтому проще открыть брокерский счет и купить ОФЗ через брокера, считает эксперт.